di Stella Gubelli

La rapida evoluzione del contesto storico e la crescente domanda di sostenibilità porta sempre più spesso le piccole e medie imprese a chiedersi come integrarla nei processi di business, come monitorare e rendicontare i progressi. La sfida non consiste solo nell’essere sostenibili ma nel dimostrare di esserlo, dati alla mano, per venire incontro alle richieste del mercato, dei finanziatori, dei clienti, delle banche.

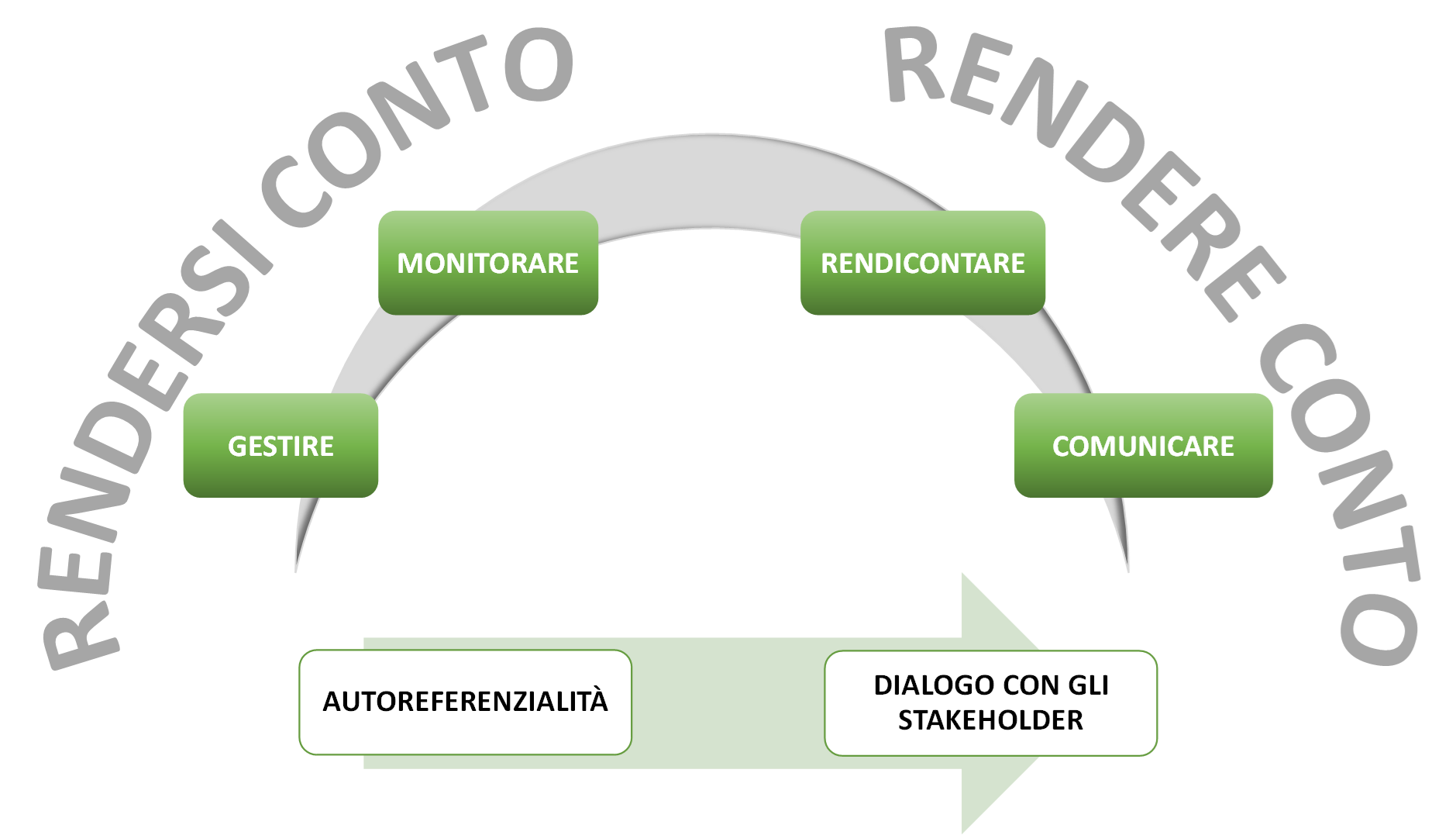

Approfondiamo quindi il tema della rendicontazione, ultimo tassello della nostra roadmap della sostenibilità per le PMI. Rendicontare significa essere in grado di rispondere alle richieste informative degli interlocutori (clienti, banche, investitori, enti pubblici) fornendo le informazioni quali-quantitative utili per dimostrare il proprio impegno e i risultati generati in ambito ESG.

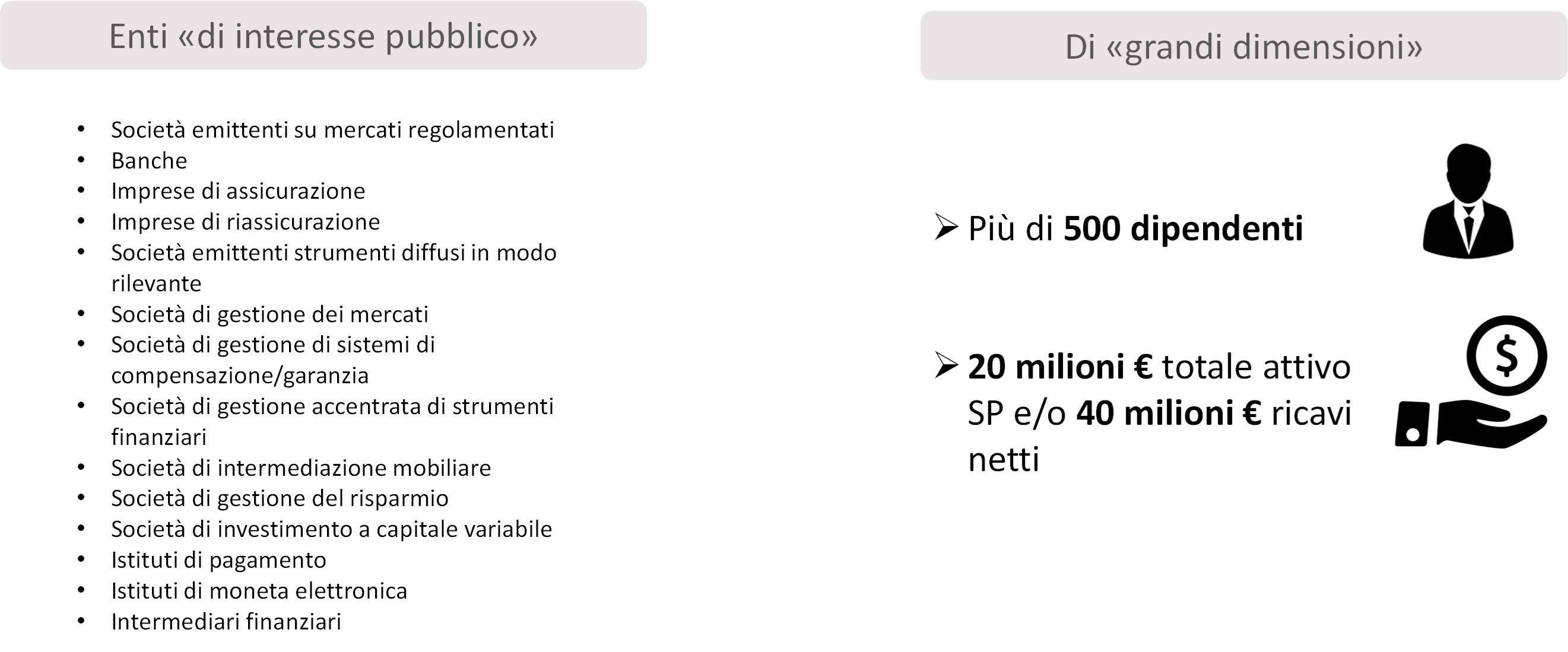

Oggi la pubblicazione di informazioni di sostenibilità (Disclosure ESG) tramite il Bilancio di Sostenibilità è una pratica prevalentemente di natura volontaria, in quanto in Italia l’obbligo normativo ricade su un numero molto ristretto di imprese, in particolare:

L’ambito di applicazione del D. Lgs 254/2016

Tuttavia, è in corso un’evoluzione normativa che porterà all’ampliamento del numero di imprese che dovranno rendicontare le proprie performance ESG. È di aprile 2021, infatti, la proposta di una nuova Direttiva Europea, la CSRD - Corporate Sustainability Reporting Directive, che introduce nuove regole per la rendicontazione di sostenibilità delle aziende e che estenderà l’obbligo a partire dall’esercizio 2023, qualora l’iter approvativo seguisse le tempistiche previste.

| Le novità della CSRD, la Corporate Sustainability Reporting Directive Europea | |

|

GRANDI AZIENDE |

TUTTE LE QUOTATE (escluse le micro) |

Interessante è riflettere sugli effetti di quest’evoluzione normativa che, crediamo, avranno ricadute importanti anche oltre al perimetro di aziende direttamente coinvolte. In primis, bisogna considerare i rapporti di fornitura: se le aziende soggette ad obbligo dovranno rendere conto delle catene di approvvigionamento, richiederanno ai propri fornitori, per le aree di loro competenza, alcune informazioni e indicatori ESG. Questo significa che si verificherà un generalizzato aumento del livello di trasparenza sui temi di sostenibilità in diversi settori, nei quali il reporting e il monitoraggio degli indicatori ESG diventerà indispensabile per conservare attrattività e non essere da meno rispetto ai competitor. Per cui, anche se un’azienda non rientrasse nell’obbligo, la disclosure ESG va considerata una buona prassi per venire incontro alle mutate esigenze del mercato. Questo cambiamento in atto si farà sentire anche sul fronte dei cittadini-consumatori che avranno a disposizione molti più dati sulla sostenibilità delle aziende. Un fatto che li porterà a prendere ancora più in considerazione tale aspetto nelle proprie scelte di acquisto e consumo.

| Il Bilancio di sostenibilità: buone pratiche per la disclosure ESG | |

|

COME DEVE ESSERE |

COME NON DEVE ESSERE |

In attesa che vengano pubblicate dall’EFRAG (European Financial Reporting Advisory Group) indicazioni circa gli standard di rendicontazione cui aderire, è bene utilizzare, come modello di riferimento per la rendicontazione, gli Standard GRI - Global Reporting Initiative nella versione Universal Standard 2021, che sostituirà la versione 2016 a partire dall’esercizio 2022. L’adozione di tali Standard consente di avviare un processo di coinvolgimento interno ed esterno e realizzare un documento coerente con le peculiarità dell’azienda che rispetti le tre buone pratiche della rendicontazione. Il GRI offre, infatti, indicazioni per l’attivazione del processo di rendicontazione, utili non solo a declinare concretamente il percorso ma soprattutto a far sì che il documento sia esito di un processo strutturato di riflessione interna e di coinvolgimento dei portatori di interesse. Sempre dal GRI arriva una guida dedicata alla PMI(1) che esplicita le cinque fasi del reporting.

In attesa che vengano pubblicate dall’EFRAG (European Financial Reporting Advisory Group) indicazioni circa gli standard di rendicontazione cui aderire, è bene utilizzare, come modello di riferimento per la rendicontazione, gli Standard GRI - Global Reporting Initiative nella versione Universal Standard 2021, che sostituirà la versione 2016 a partire dall’esercizio 2022. L’adozione di tali Standard consente di avviare un processo di coinvolgimento interno ed esterno e realizzare un documento coerente con le peculiarità dell’azienda che rispetti le tre buone pratiche della rendicontazione. Il GRI offre, infatti, indicazioni per l’attivazione del processo di rendicontazione, utili non solo a declinare concretamente il percorso ma soprattutto a far sì che il documento sia esito di un processo strutturato di riflessione interna e di coinvolgimento dei portatori di interesse. Sempre dal GRI arriva una guida dedicata alla PMI(1) che esplicita le cinque fasi del reporting.

1. Preparazione

Per avviare il percorso di rendicontazione socio-ambientale, è necessario individuare il team di progetto, che abbia un responsabile e che sia composto da persone di aree funzionali diverse che possano contribuire allo sviluppo del progetto, ciascuno per le aree di competenza.

2. Collegamento/Coinvolgimento

Il coinvolgimento degli stakeholder (portatori di interesse) consente di individuare i contenuti del Bilancio di Sostenibilità, andando a selezionare gli aspetti su cui le attività dell’impresa impattano maggiormente, accogliendo la valutazione sia interna che dei principali stakeholder, che potranno e dovranno essere coinvolti nella selezione dei temi da rendicontare. Si costruirà quindi un elenco di possibili aspetti/temi di sostenibilità, partendo dall’elenco proposto dagli Standard GRI e si chiederà agli stakeholder chiave e al management di valutare la loro rilevanza in termini di impatti diretti, indiretti, reali e potenziali. Si costruirà, in sintesi, la Matrice di Materialità, che rappresenta un output intermedio di elevato valore nel processo di rendicontazione, in quanto orienta la definizione dei contenuti del documento.

|

“Impatto è l'effetto che un'organizzazione ha o potrebbe avere sull'economia, sull'ambiente e sulle persone, inclusi gli effetti sui loro diritti umani, come risultato delle attività o dei rapporti commerciali dell'organizzazione”. Fonte: Universal Standard GRI 2021 |

3. Definizione

Partendo dalla matrice di materialità, si vanno a definire nel dettaglio i contenuti del Bilancio. Gli aspetti che saranno emersi come rilevanti saranno descritti attraverso:

Gli Standard GRI forniscono, per ciascun aspetto di sostenibilità, un set di indicatori, tra i quali è possibile selezionare quelli più appropriati per la propria azienda.

4. Monitoraggio

Identificati i contenuti del Report e il cruscotto di indicatori collegato ai temi di sostenibilità emersi come materiali, si avvierà la fase di raccolta dati che rappresenta la fase in cui la collaborazione interna è indispensabile. Si tratta infatti di veicolare ai “data owner”, responsabili di funzione/di area, le richieste di informazioni circa gli aspetti da rendicontare. La giusta costruzione del cruscotto indicatori e la corretta implementazione della raccolta dati sono elementi indispensabili a garantire la validità del documento.

5. Report

Le informazioni e i dati raccolti attraverso il coinvolgimento delle diverse funzioni aziendali verranno presentati all’interno del documento, con opportuni commenti interpretativi. Il report sarà articolato in capitoli corrispondenti ai temi rendicontati. In tale fase si interverrà anche sull’impostazione grafica per rendere il documento di facile lettura e di impatto comunicativo.

Il Bilancio di Sostenibilità è concepibile sia come uno strumento di gestione interna che di comunicazione, per cui il suo valore è declinabile sia all’interno dell’azienda che all’ esterno.

I benefici interni:

I benefici esterni:

I benefici esterni:

In estrema sintesi, il Bilancio di Sostenibilità, se costruito seguendo un percorso che passa attraverso l'individuazione dei temi più rilevanti e il coinvolgimento degli stakeholder, genera un concreto valore per l'azienda non solo in termini di reputazione e relazione con gli stakeholder, ma anche in termini di consapevolezza interna su risultati raggiunti e obiettivi da perseguire.

(1) Fonte: “Pronti per il report? Introduzione al reporting di sostenibilità per le PMI”, www.globalreporting.com

| A cura di: | |

|

Stella Gubelli Phd in Management | Responsabile Area Consulenza ALTIS |

| Articolo pubblicato il 4 marzo 2022 | |

ALTIS Consulenza: esplora i servizi di consulenza in ambito di Strategia e management sostenibile e Rendicontazione non finanziaria